一、主力的建仓需要大量的筹码与时间,因此大宗交易成为了更加便利的交易方式,而我们如何利用大宗交易巧妙的寻找隐藏的机会?今日课堂我们教大家巧看大宗寻机会。

====================================================================

【一】隐藏的交易

1、集合竞价与大宗交易的区别:

首先,我们平时买卖股票的交易方式有集合竞价”与“连续竞价”,两者统称“集中竞价”,也就是在二级市场上进行场内交易。而“大宗交易”不纳入指数计算,其成交价不作为该证券当日的收盘价,成交量在收盘后计入该证券的成交总量。大宗交易的交易时间为交易日的15:00-15:30。大宗交易的成交价格,由买方和卖方在当日最高和最低成交价格之间确定。大宗交易的交易经手费按集中竞价交易方式下同品种证券的交易经手费率标准下浮。其中,股票、基金下浮30%,因此大宗交易具有定价的灵活性、且对场内交易价格影响小、效率高、交易成本低等特点。

2、大宗交易下的机会:

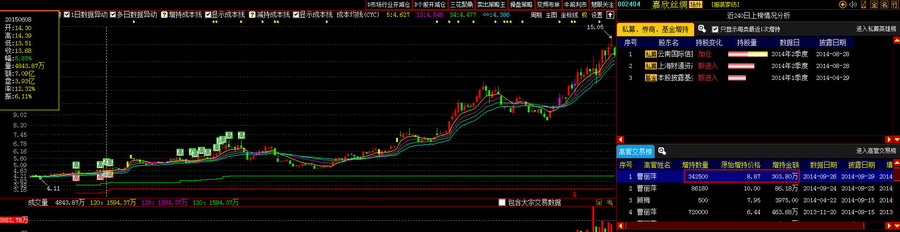

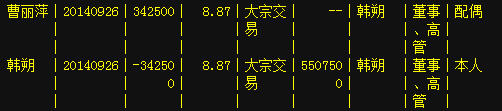

我们先来看一只股票,从数据上看嘉欣丝绸在2014年9.26高管曹丽萍增持了34.25万股,303.8万元,但是当天也有高管卖303.8万元,那么这个卖出的人是谁呢?从F10里可以看到是公司的高管—韩朔,而曹丽萍正是他的妻子。随后韩朔又再度抛售了42万股。这两笔大宗交易成交价格均折价10%。有意思的是,接盘方都是韩朔的妻子曹丽萍,随后股价大幅上涨。

那么其低价对倒减持的意图何在?其实就是为了避税。我们来做个计算,假设韩朔抛售了600万股来计算,原始成本为1元/股,减持均价为10元/股计算。假设该股此后能涨至20元/股并抛出,在忽略其他费用的情况下,应缴个税为 600万股×(20-1)元/股×20%=2280万元。但如果选择转让给亲属,再从股票二级市场转手,则交易税费为600万股×(10-1)元/股×20% 600万股×20元/股×1‰(印花税)=1080万 12万元=1092万元。

两相比较,高管应缴税费差额高达1188万元,相差一倍多。大宗交易成交价格比高管认可的公司市价折价越多,逃税数额也就越大。”

再来看一只股票,常宝股份002478。2016.12.21 11.82元通过大宗交易买入766.40万股,合计 9058.85万元。对应的股数是第四大股东陈普安,卖完后大涨。对于这种股东到给机构的又靠什么赚钱呢?

我们再来做个计算,假设某上市公司股东股东要解禁1000万股股票,其持股成本为5元,T日收盘价为10元,该股东通过大宗交易平台、以9.7折的价格倒给某机构,需缴纳个人所得税(9.7-5)×1000万×20%=940万元。但如果该股东以9折的价格出手,则缴纳税额只有(9-5)×1000万×20%=800万,避税140万,机构则少支付成本700万,至于140万的避税额度机构用现金方式支付给减持股东。

总结:

这种对倒是一种避税手段,即趁股价低迷之际完成限售股的倒手,先把所得税交了,但股票仍在手中。在将来股价大幅上涨时抛售,则上涨部分的获益不必再交所得税了。

——————————————————————————————————

注:笔记于2019.4.17号整理,文中个股仅作为案例展示,不做暗示和推荐。

")

您的评价是我们做到更好的动力: